はじめに

ここ数年、不動産投資の世界で、 「2年で10棟買いました!」とか「2年で10億買いました!」みたいな人 目に付きません?(笑

今回は、アレのカラクリを解説したいと思います。

ここのところ、不動産投資のセミナー講師をした際などに、 「不動産屋が物件を法人で買うことを勧めてくるんですけど、これってどうなんですか」 といったご質問を受けることが増えてきました。

法人融資で物件を買うこと自体は別に珍しいことではないのですが、 実はある手法を使うと、 冒頭の例のように短期間でたくさんの物件を買うことができてしまいます。

ちょっとグレーな手法なので個人的にはオススメしませんが、 知っていないと業者にカモられる可能性もありますので、 知識としては持っておいたほうがよいと思います。

ウラ法人による即席メガ大家の作り方

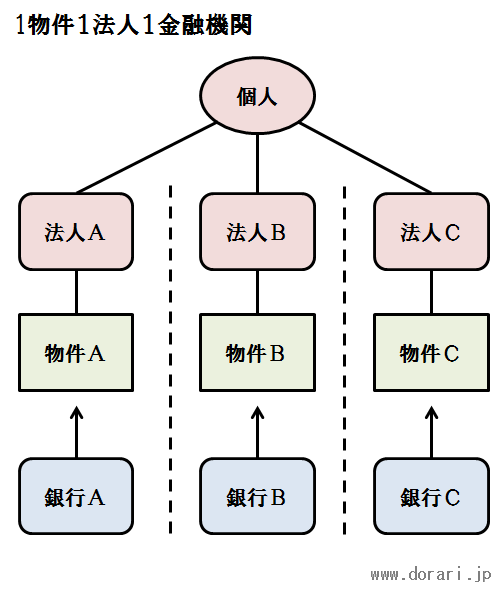

法人融資を使い、短期間でたくさんの物件を買う方法として、 「1物件1法人1金融機関」 で融資を受けるという手法があります。

- 物件ごとに法人を新設し、銀行(金融機関)も別々にする

- 各銀行には、他の法人での借入れを伏せておく

図解するとこんな感じ。

つまり、こういう状態を作ります。

- 銀行Aからは、「個人-法人A-物件A」だけが見える

- 銀行Bからは、「個人-法人B-物件B」だけが見える

- 銀行Cからは、「個人-法人C-物件C」だけが見える

普通に法人を立てた場合、普通に銀行からも見えるのですが、 そこをまぁ 色々と細工して見えなくする わけです(笑

このような形で立てる法人のことを「ウラ法人」と呼ぶことにしましょう。

なぜウラ法人を立てると、短期間にたくさんの物件を買うことができるのでしょうか?

通常、金融機関は、法人融資であっても個人を含め全体を見ます。 なので、他の法人で他の金融機関からの借入れがあれば、 当然債務としてカウントするわけです。

しかし、他の法人、他の借入れが見えない状態の場合、 その金融機関からは「他に債務のない人」に見えるわけです。 そうすると、融資が降りやすい、という算段ですね。

この手の融資では、新設の資産管理法人が使われます。 新設法人への融資では、経営者個人を連帯保証に取り、個人属性を評価します。 個人属性で2億くらいまで借りられる人がいたとして、 普通ならその枠を使い切ればしばらく物件は買えないわけですが、 複数のウラ法人を使って借入れを隠せば、 2億の枠を何回でも使うことができるというわけです。 言ってみれば、 個人属性の多重利用 ということですね。

普通に考えれば、 資産家でもないただの個人に対して、銀行が短期間に5億も10億も融資するわけがありません。

なので、「2年で10棟買いました!」とか「2年で10億買いました!」みたいな人は、 ウラ法人を使い、銀行をごまかして5棟10棟と買っているというわけです。

まさに「即席メガ大家」(略して即メガ?w)ですね。

巷では上記のような手法を「1物件1法人スキーム」「1棟1法人スキーム」「1銀行1法人スキーム」「複数法人スキーム」「多法人スキーム」「新設法人スキーム」などと呼んでいるようです。 (ていうか怪しい手法って何で軒並み「スキーム」って呼ばれるんですかね?w)

ウラ法人の是非

誤解のないように言っておきますが、 「1物件1法人」、あるいは「1物件1法人1金融機関」そのものは、 特に問題ありません。 節税などを理由として1物件1法人で不動産投資をするのは、普通に考えられる話です。

問題になり得るのは、「法人の借入れを他の金融機関に隠すこと」 なのです。

このウラ法人の是非は、業界内でも意見が割れているようです。 私もネット、書籍、業者、投資家など色々調べたり聞いたりしてみましたが、 元銀行員系の人は、「NG」という人が多く、 仲介業者系の人は、「OK」という人が多いようです。 まぁ仲介業者(コンサル業者含む)は、 売ってナンボの世界ですから、 仮にNGであっても、NGとは言わないでしょうがねw

また、 「家主と地主」2016年12月号 のp.22に、ちょうどこの話が載っていました。

1法人1棟単位で融資

10棟取得し自己破産寸前

40代前半の年収2000万円もあるキャリアウーマンが自己破産寸前の状態で頭を抱えていた。 なんと不動産投資を初めて2年足らずであるにもかかわらず、10棟の賃貸住宅を取得し、10億円の借金を抱えてしまったのだ。

なぜ、一気に10棟もの物件を取得することができたのだろうか。 その女性は「10億くらい不動産投資をしたくないですか」とその不動産会社のスタッフから言われたという。 そんな方法があるのかとたずねると、なんと 1棟ごとに別の法人をつくって、金融機関も全て異なるところで融資を受けることで、他の物件の借り入れがあることを知られることがないため、融資を受けやすくなる というのだ。 その結果、10棟取得することができたが、当然そんな無理な融資で短期間で購入したこともあり、手持ち資金はなくなり返済地獄に陥ってしまったのだ。

収益不動産を販売する会社には、顧客が銀行から融資を受けられるような裏技を伝授し、買えるようにしている会社がある。 無論、その裏技が合法であれば問題はないだろう。だが、違法であるため、今後大きな問題に発展していく可能性があるので要注意だ。

「違法である」って言い切っちゃってますねw

まぁ、何の法律にどう触れるのかが書いていないので、 本当に違法なのかどうなのかは私には分かりませんが、 少なくとも何らか問題のある手法ではありそうです。

ちなみに私はこの手法の是非を問われたら、「グレー」と答えています。 業界内でも意見は割れていますし、 なかなか肯定も否定もしづらいところです。

ただ、これがどういう仕組みの話で、 どういうメリットやリスクがあるのかは説明するようにしています。 内容をよく理解しないまま、 業者の言いなりで投資するのが一番危ないのでね。

ウラ法人のメリット

ウラ法人を作ると「短期間にたくさん融資を受けられる」わけですが、 この手法が一部で流行っている背景としては、

- たくさん買いたい投資家(はやくメガ大家になりたい!)

- たくさん買わせたい仲介業者(仲介手数料でガッポガッポ!)

- たくさん融資したい銀行員(ノルマ達成しなきゃ…)

という関係者の利害が一致しているからなのでしょう。

投資家としては、 次々と物件を買いたいのに銀行がなかなか融資してくれなくて、 もどかしい思いをすることも多いはず。 そんな時、短期間でたくさん買えるウラ法人の手法は魅力的に映ることでしょう。

仲介業者(からマージンをもらっているコンサル業者含め)からすれば、 1億の物件を通常の手法で1つ売った場合、 仲介手数料3%で300万(両手なら600万)の収入で一旦終わるわけですが、 同じ人に1億の物件を10棟売れば、 一気に10倍の3000万(両手なら6000万)の収入になるわけです。 つまり、 一粒で十度オイシイ わけです(笑

一部の銀行員も、銀行的にはNGだと分かっていながら、 ウラ法人の借入れについては知らないフリをして融資しているのでしょう。 融資担当者は数字を背負っていますから、 ノルマを達成したくて目をつぶるわけです。 (もちろん人によると思いますが)

つまり、投資家、仲介業者、一部の銀行員と、3者それぞれにメリットがある、というわけです。

ウラ法人のリスク

銀行にバレた時のリスク

ノルマに追われた末端の銀行員ならともかく、 銀行本体から見れば、ウラ法人の手法はまずNGでしょう。 借入れのない個人属性をアテにして融資しているのに、 他に借入れがあるとなれば、融資の前提が違ってきてしまいます。

これがバレたとき、どうなるかは分かりません。 お咎め程度で終わるのか、一括返済を求められるのか…。 もし 一括返済を求められるような事態になった場合、うまく対応できなければ破綻する 可能性が高いでしょう。

なお、銀行にバレるパターンはいくつかあり、 ウラ法人を立てる場合には色々と考えて動かなければなりません。 このサイトは即席メガ大家養成講座ではないので(笑)詳細は割愛しますが、 ざっと項目を挙げるとこんな感じです。

- 法人の住所(自宅でバレる)

- 法人の登記簿(役員名でバレる)

- 確定申告書(役員報酬でバレる)

- 個人信用情報(連帯保証債務でバレる)

個人信用情報への連帯保証債務の記載については、 現在のところ、ほとんどの金融機関は載せていないのですが、 将来的に風向きが変わって載せるようになる可能性もあります。 もし個人信用情報に連帯保証債務が軒並み記載されることになると、 ウラ法人が芋づる式にバレてしまうかもしれません。

収支が破綻するリスク

仮にウラ法人で物件を10棟買った場合、 レバレッジが10倍効いていることになります。

1棟ならともかく、もし 危ない買い方で10棟も買ってしまうと、収支が回らなくなったときに一気に破綻する 可能性があります。

そうなったとき、もちろん仲介業者は責任を取りません。 「投資はお客様の自己責任ですから」で終わりです。 というか、5年後くらいには業者自体が消えている可能性も十分あります(宅建業者の寿命って短いんですw)。 まぁ、一儲けした担当者は看板架け替えて別の所で同じようなことをやっているかもしれませんがw

また、この手法を勧められやすいのは、いわゆる属性の高い人です。 仲介業者は融資を組みやすい属性の高い人が大好きです。 なぜなら属性の高い人は、割高で収益性の低い物件でも属性の高さで融資が組めてしまうからです。 そんな人に、「戦略」だの「スキーム」だのという言葉を巧みに使って(笑)、 ウラ法人での不動産投資を勧めているわけです。

もちろんすべての業者がそうだと言っているわけではありませんが、 運悪く一部の悪徳業者に割高で収益性の低い物件をたくさんつかまされた場合、 当然のことながら収支が厳しくなり、 破綻する可能性が高まってしまいます。

巷の即席メガ大家の見分け方

ところで、ウラ法人を使って即席でメガ大家になった人はどのくらいいるのでしょうか?

実は、巷のメガ的な投資家が即席メガかどうかを見分ける簡単な方法があります。

以下のどちらかの条件に当てはまる人は、ウラ法人を使っている可能性があります。

- 顔や本名といった個人情報は公表しているが、○棟○室といった物件情報は伏せている

- ○棟○室といった物件情報は公表しているが、顔や本名といった個人情報は伏せている

なぜこれで分かるのかというと、即席メガの人は、 個人情報と物件情報の両方をWeb上などに公表すると、 ウラ法人で借入れがあることが銀行にバレる可能性があるため、 両方を同時に出すことができない からです。

ある銀行がある人へ1棟20室の物件に融資していたとして、 その人が顔や本名を出しながら「10棟200室買いました!」 なんてことを言うと、 銀行から見れば 「あれ?うちがこの人に融資しているのは1棟なのに?他にも借入れがある?」 ということになるわけです。

なので、ウラ法人がバレないよう、どちらか片方は伏せるかぼかすわけです。

まぁ、単に身バレしたくなくて顔や本名を出さない人もいるかもしれませんので一概には言えないのですが、 「2年で10棟買いました!」みたいな人で顔や本名が出ているケースを見たことがありませんw

逆に言えば、個人情報(顔や本名)と物件情報(○棟○室)の両方を一般に公表している人は、 ウラ法人を使わず真っ当にやっている人と言えるでしょう。

ウラ法人を使いたい人へ

まず、自分の不動産投資の目的に照らしてみて、 本当にそれが必要かどうかを考えてみることです。

私はウラ法人は使っていませんし、使うつもりもありません。 なぜならば、仮にウラ法人の手法が違法でなかったとしても、 「いつ銀行にバレるか」「銀行にバレたらどうなるか」なんてことでドキドキしながら暮らすのはイヤ だからです(笑

サラリーマンを引退したいがためにこの手法に手を出す人もいるようですが、 そもそもサラリーマンを引退するのに、物件を5億も10億も買う必要はありません。

私が不動産投資を始めた目的も「サラリーマンを引退して自由に生きる」ためでしたが、 ウラ法人を使ってまで買わなくても普通に引退できましたし、 現在、引退して何年か経ちますが、 毎日お金の心配をすることもなく自由に幸せに暮らしています。

もちろんどれだけ物件を買いたいかは個人の自由なわけですが、 「5億も10億も買わないと引退できない」というのでは、 そもそも物件の収益性や買い方に問題があると言えるでしょう。

ただ、もしそれでもあなたがウラ法人を使って即席メガ大家になりたいというのであれば、 これだけは心がけておきましょう。

- 法人1つ1つの収支がちゃんと回るように買うこと

…至極当たり前の話ではあるんですが(笑)、結局これが重要です。

個人と法人は別人格とは言え、連帯保証に入るのですから、 法人で所有する物件が回らなくなれば、そのツケは結局個人に回ってきます。

1つ1つがしっかり回ってキャッシュフローも潤沢に出ていれば、 (銀行にバレた時のリスクを除けば)破綻する確率は低くなるでしょう。

まとめ

- 法人での借入を伏せておくことにより、個人属性の多重利用が可能となる

- ウラ法人による多重借入れの是非は業界内でも意見が割れているが、銀行から見ればNGな手法

- 収益性の低い物件で収支が回らなかったり、銀行にバレて一括返済を求められたりすると、破綻する可能性あり

- 自分が何をやろうとしているかをよく理解して行動したほうがよい