はじめに

不動産投資と言えば、個人で行うというのが一般的でしたが、 ここ何年かで「法人での不動産投資」が身近になってきたように思います。 (業者が勧めてるって事情もありますがw)

法人で不動産投資を行うためには、法人で融資を受けることになるわけですが、 そもそも個人融資と法人融資はどう違うのか、 またどのようなパターンがあるのか、 といったことを解説していきたいと思います。

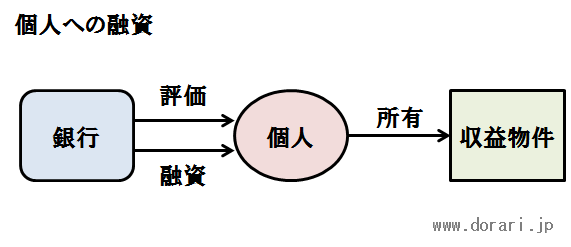

個人融資のパターン

サラリーマンか個人事業主か

個人への融資ですが、サラリーマンと個人事業主で2つのパターンに分かれます。

評価対象は個人、融資対象も個人なのはどちらも同じです。

サラリーマンの場合、年収や会社規模などの本人属性で評価されます。 融資の種別はほぼアパートローンです。 融資のハードルは属性によりますが、 条件さえ満たしていれば比較的低いと言えます。

個人事業主の場合は、事業実績で評価されます。 原則として黒字の確定申告書が3期分必要です。 融資の種別は金融機関によりけりですが、 アパートローンだったりプロパーローンだったりします。 ただ、アパートローンはサラリーの安定性を前提としていることが多く、 一般的に安定性の低い個人事業主では引きづらい傾向があります。

金融機関側からみた「サラリーマン」「個人事業主」の線引ですが、 ある地銀に聞いた話では、 「サラリー < 家賃収入」の場合、 個人事業主というくくりになるそうです。 要は「何を本業とみなすか」によって変わるということでしょう。

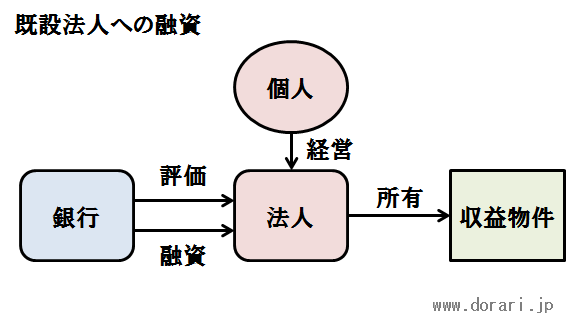

法人融資のパターン

既設か新設か

法人への融資ですが、既設と新設で2つのパターンに分かれます。

1つめは、既設法人への融資です。 すでに設立され、数期以上回っている法人については、 その法人自体の実績が評価されます。

図解すると以下のようになります。

基本的にこのパターンの場合、 融資の種別はプロパーローンとなります。 プロパーローンでは法人の事業実績が評価され、 融資のハードルは比較的高いです。

ただ、評価対象が法人だけかというとそんなことはなく、 経営者個人の確定申告書も見られます。 また、経営者個人に連帯保証を求められることもあります。

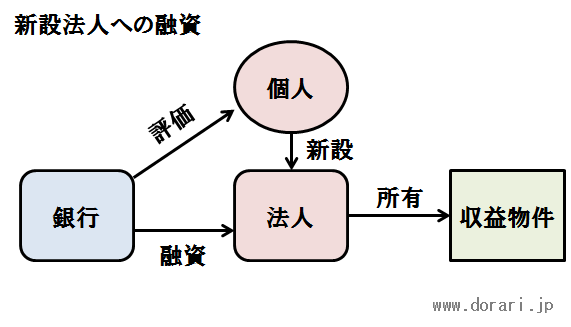

もう1つのパターンが、新設法人への融資です。

「物件を買うために法人を新設する」という形です。 この場合、法人自体に実績がまだ無いため、 評価は個人に対して行われます。 つまり、個人融資と法人融資のハイブリッドのような形で、 評価先と融資先が分かれるのです。

それに伴い、経営者個人が法人の連帯保証に入ります。

融資の種別としては、個人向けのアパートローンに該当します。 法人融資とはいえ新設法人には事業実績がありませんので、 通常、プロパーローンにはなりません。 融資のハードルもアパートローンに準じます。

一般事業法人か資産管理法人か

さらに、設立する法人の内容によって、 一般の事業法人か資産管理法人かに分かれます。

一般事業法人(私がそう呼んでいるだけですが)とは、 いわゆる普通の会社です。 事業内容は不動産に限定されず、様々です。

資産管理法人とは、事業内容を不動産の所有や管理に限定した法人です。

法人の事業内容をどこで定義するかというと、 設立時に作成する「定款」で設定します。

一般事業法人の場合、不動産以外に様々な事業が含まれるため、 一般的に融資のハードルは高いです。 どういうことかと言うと、 家賃収入を他事業の赤字に補填するのではないかと心配されるためです。 融資を受けるためには、しっかりした事業実績が必要になります。

資産管理法人の場合、事業内容が不動産に限定され、 他事業への流用の心配がなくお金の流れも明確なので、 一般事業法人に比べれば融資を受けやすい傾向にあります。

なお資産管理法人とみなすかどうかは金融機関によりけりで、 定款を見るところと、実態を見るところがあります。

まとめ

- 個人融資の場合、評価は個人、融資も個人に対して実施される

- サラリーマンはサラリーを、個人事業主は事業実績を見られる

- 既設法人への融資の場合、評価は法人、融資も法人に対して実施される

- 新設法人への融資の場合、評価は個人、融資は法人に対して実施される

- 一般事業法人よりも資産管理法人のほうが融資を受けやすい傾向