はじめに

不動産投資において、どうしても避けて通れないものが「融資」であると思います。

しかしこの融資については、色々な情報があり、 また各行各様の要素もあり、 知れば知るほど混乱しやすいところでもあります。

そこで、不動産投資における銀行融資について、 その基本的な考え方をまとめてみました。

融資判断の要素

ざっと挙げますと、

金融機関による融資判断の要素には以下の3つがあります。

「担保」というのは、 購入希望物件の積算評価は高いか、 購入希望物件の収益還元評価は高いか、 所有物件の評価と債務のバランスはどうか、 といった観点での評価です。

「属性」というのは、 サラリーマンとしての年収は高いか(絶対額、増減傾向)、 サラリーマンとしての安定性はあるか(会社規模、勤続年数)、 金融資産はどの程度あるか(現預金の量)、 といった観点での評価です。

「事業性」というのは、 購入希望物件の収支見通しは立つか(収支評価)、 賃貸事業で実績を上げているか(経営能力、黒字申告)、 といった観点での評価です。

一般的に金融機関は上記を一通り評価して「総合的に判断」しますが、 何をどの程度重視するかは金融機関次第 です。

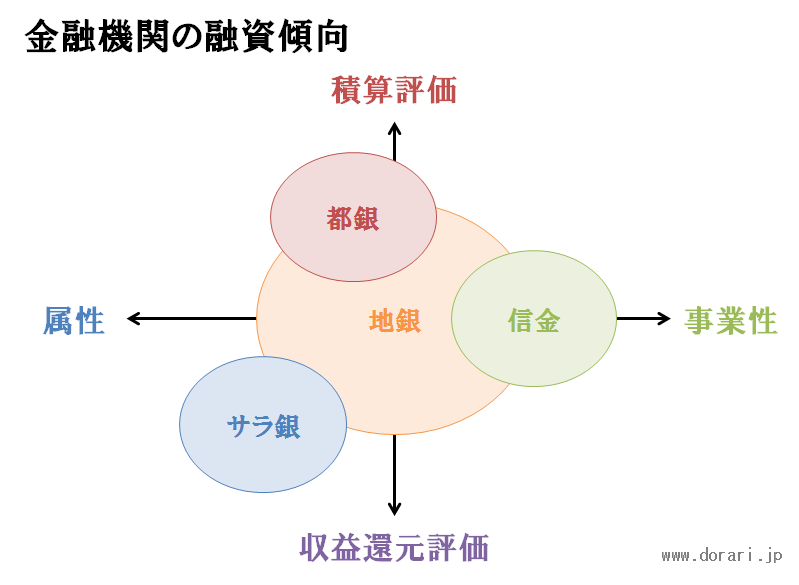

金融機関の融資傾向

上記の融資判断の要素と、 金融機関の種別を重ね合わせて図解してみました。

下図は私の知っている融資情報の範囲で作成したものですので、 全ての金融機関がこれに当てはまるというわけではありませんが、 ざっくりとした傾向はつかめるかと思います。 (※この図は以前、私がセミナー資料として作成したもので、 私が教えているスクールのテキストにも採用されています)

縦軸は担保評価です。 積算評価と収益還元評価に分けてあります。 横軸は属性と事業性です。

「サラ銀」(私の造語です)というのは、サラリーマン向け銀行、の略です。 オリックス銀行、スルガ銀行、静岡銀行あたりの、 アパートローンをメインに扱う属性重視の銀行です。 担保評価は収益還元が多いです。

「都銀」というのは、いわゆる都市銀行です。 三菱東京UFJ、三井住友、みずほ、あたりです。 積算重視、金融資産重視です。 ただ、りそな銀行は収益還元評価だったりします。

「信金」というのは、信用金庫(ここでは信用組合も含む)です。 信金は地域の経済発展に寄与するといった性格が強く、 実績の類を重視する傾向があります。

「地銀」というのは、地方銀行です。 地銀はたくさんあって融資基準も千差万別のため、 傾向というのは見出しにくいものがあります。 サラ銀に近い融資をする地銀もあれば、 信金に近い融資をする地銀もあります。

融資傾向は、金融機関、支店、時期、時代、地域等、様々な要素により変動します。 同じ金融機関でも、 融資基準が変わるのはよくあること です。 情報収集は常に必要です。

融資を受けるポイント

融資を受けるにあたって大事なことは、 金融機関の融資傾向と自分の持ち込み内容はマッチしているか? を考えることです。

金融機関の融資基準に合わない持ち込み方をしても、 融資が通る可能性は低いと言えます。 例えば、属性重視の金融機関に低年収の人が行っても門前払いですし、 積算重視の金融機関に積算の出ない物件を持ち込んでも、 融資額が伸びないでしょう。 事業性重視の金融機関に実績のない状態で行っても、 難しいものがあるでしょう。

ですから、金融機関へ面談に行った際は、 その金融機関の融資基準を聞き出すようにしましょう。 融資基準は時々変わりますので、 日本中の金融機関の融資基準を全て把握できる人などいません。 銀行員からあなたが直接聞いた情報が、 その銀行に関しては最も正確なのです。

まとめ

- 金融機関の主な評価軸は、担保、属性、事業性

- 金融機関により何をどの程度重視するかは異なる

- 金融機関の融資基準は諸要素により変動する

- 金融機関の融資基準と自分の持ち込み内容とのマッチングが大事