はじめに

昨年マイホームを買ったのですが、 確定申告において、夫婦の所有権の共有持分と、 夫婦の住宅ローン減税の控除割合の計算方法で混乱したので、 整理してみました。

同時に、どうすれば節税になるか、どういう範囲までなら調整できるか、 について書きました。

※筆者の調査と経験、考察に基づいて記述しています。 内容の正しさを保証するわけではありません。 実際の申告にあたっては、税理士や税務署にご確認ください。

所有権の共有持分の計算

まず、マイホームの所有権における夫婦の共有持分割合を計算します。

所有権の共有持分を登記する際には、 物件の 「取得価額」 が母数となります。

この取得価額において、 夫婦どちらがどれだけの支出をしたのか(ローン部分については支出の予定も含む)により、 共有持分を算出します。

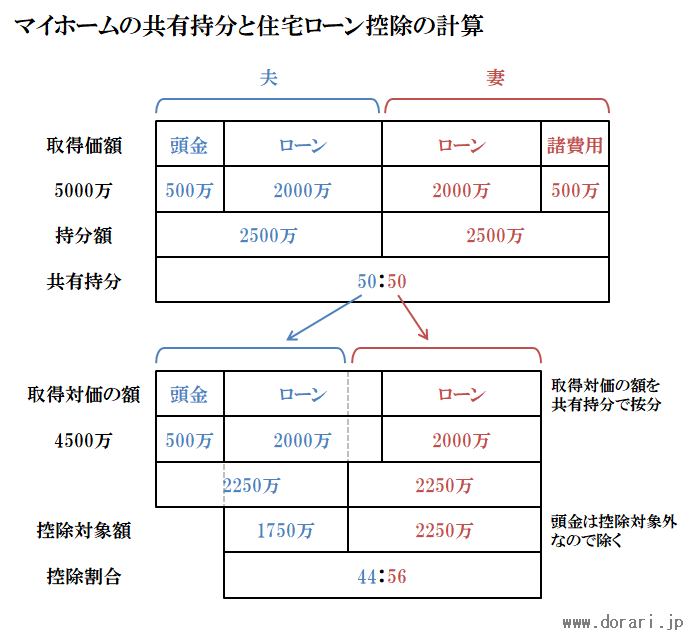

例えば、下記のようなケースを考えてみましょう。 (多少簡単化してあります)

| \ | 夫 | 妻 |

|---|---|---|

| 諸費用 | 0万 | 500万 |

| 頭金 | 500万 | 0万 |

| ローン | 2000万 | 2000万 |

諸費用とは、物件購入時の仲介手数料や印紙代などです。

この場合、所有権の共有持分は、以下のようになります。 この割合は、住宅を買って登記する段階で計算して決めておくことになります。

=諸費用+頭金+ローン総額

=500万+500万+4000万

=5000万

夫の共有持分

=夫の支出総額/取得価額

=2500万/5000万

=50%

妻の共有持分

=妻の支出総額/取得価額

=2500万/5000万

=50%

登記した共有持分と支出実態が合っていないと、 夫婦間で贈与があったとみなされ、贈与税が発生することがあります。

住宅ローン控除の計算

次に、確定申告における住宅ローン控除の計算ですが、 夫婦で連帯債務になっている場合、夫婦で控除額を按分することになります。

このとき、先程の共有持分を計算の中で使用するのですが、 所有権の共有持分と住宅ローン減税の控除割合は、同じものなのでしょうか?

結論から申しますと、共有持分と控除割合は別物です。 そもそも計算方法が異なるからです。

住宅ローンの控除割合の母数は 「取得対価の額」 であり、 以下の式で求められます。

この「取得対価の額」が、前述の「取得価額」と紛らわしいのですが、 この2つは異なるものです。 「取得価額」は「頭金+ローン+諸費用」ですが、 「取得対価の額」は「頭金+ローン」だけです。 巷には、取得価額の諸費用分を考慮せず、 頭金とローンだけで共有持分と控除割合の関係を解説している記事がいくつも見受けられますが、 これは誤りでしょう。

住宅ローン控除では、毎年ローンの残債の1%が所得控除されます。 よって、ローン部分を夫婦でどういう割合で負担しているか、が見られます。

ただし、ローン総額にそのまま共有持分を掛けるのではないことに注意が必要です。

計算方法としては、「取得対価の額」、 つまり「頭金+ローン」に共有持分割合を当てはめ、 そこからそれぞれが支出した頭金を差し引いて控除対象額を計算します。 (ややこしい…笑)

先ほどと同じ例で考えてみましょう。

=取得対価の額-頭金

=4500万-500万

=4000万(つまりローン総額)

夫の控除対象額

=取得対価の額×夫の共有持分-夫が出した頭金

=4500万×50%-500万

=1750万

妻の控除対象額

=取得対価の額×妻の共有持分-妻が出した頭金

=4500万×50%-0万

=2250万

ここから、夫婦の控除割合を計算してみると、以下のようになります。

=夫の控除対象額/控除対象総額

=1750万/4000万

=43.75%

≒44%

妻の控除割合

=妻の控除対象額/控除対象総額

=2250万/4000万

=56.25%

≒56%

文字だけでは分かりづらいと思うので図解しておきます。

夫婦の共有持分は「夫:妻=50:50」でしたが、控除割合は「夫:妻=44:56」となっています。 私も確定申告書作成時、ここの割合が合わないので「あれ?」と思ったのですが、 そもそも計算方法が違うので、この2つは異なっていても不自然ではないのです。 実態に合わせて計算すればこういうことになります。

節税するには

住宅ローン減税の控除割合は、 基本的には支出実態に基づいて計算するだけなのですが、 控除割合を調整する余地はあります。

家計全体で支出した自己資金(頭金と諸費用)の中において、 頭金と諸費用を夫婦でどう分担したかは家庭内の話 なので、 ここの割合を変えれば、控除割合を変えることが可能でしょう。

例では、夫が頭金500万、妻が諸費用500万を出していますが、 これを逆にすれば、控除割合も逆になり、「夫:妻=56:44」となります。 また、夫が頭金250万と諸費用250万、妻が頭金250万と諸費用250万、と均等にすると、 控除割合は「夫:妻=50:50」となります。

共有持分は頭金と諸費用を含んで計算するので、 頭金と諸費用の支出割合を変えても、 一人が出したお金の合計額が同じなら持分比率は変わりませんが、 住宅ローン控除では諸費用は考慮されず頭金だけが計算に入ります。

このことを考えると、 実際に支出した金額の中で、 夫婦間で諸費用と頭金の内部的な分担割合を調整することで、 共有持分を同じ割合に保ったまま、 住宅ローン控除の夫婦間割合を調整することができます。

要は、お金に色はついていないので、 夫婦それぞれの出したお金のいくらが頭金でいくらが諸費用なのか、 それは後から決めることができるということです。

基本的には、 夫か妻で税率の高い方(つまり所得の多い方)に控除を多くつけたほうが、家計全体として見た時には節税 になります。

贈与税との関係

上で解説したように、共有持分と控除割合は異なっていても問題ありません。 というより、計算式が違うので、 意図して合わせないと、合わないことのほうが多いのではないでしょうか。

時折、共有持分と控除割合が異なっていると贈与税がかかるかのような解説がありますが、 これは誤りでしょう。

もちろん、 実際の支出額を超えた調整を行うと、贈与税の対象になる可能性 はあります。 例えば、共有持分の登記において、 実際は諸費用と頭金を全て夫が負担しているのに、 妻と均等に負担したことにして割合を決めた場合などです。 この場合、夫から妻に贈与があったとみなされ、金額によっては贈与税がかかります。

ただ、この 贈与税はあくまでも所有権の共有持分の中での話なので、 住宅ローン控除の割合とは直接関係ありません。

住宅ローン控除割合の文脈で贈与税の話を持ち出すと混乱しますので注意が必要です。 この2つは、関係ありそうで関係ありません笑。 贈与税は、あくまで共有持分の計算の中で考えるべき話です。

まとめ

- 夫婦において、所有権の共有持分と住宅ローンの控除割合は別物

- 夫婦の共有持分と控除割合が異なっていても、支出実態に合っていれば問題はない

- 夫婦の支出実態を超えない範囲で、諸費用と頭金の負担割合を調整することで、 共有持分に影響を与えずに住宅ローン控除の割合を調整することができる

- 夫婦で税率の高い方に控除を多くつけたほうが、家計全体で見れば節税になる

- 贈与税は共有持分の計算で考える話であり、住宅ローン控除割合とは直接関係ない